예금금리가 물가 상승률을 밑돌면서 은행에 돈을 맡기면 손해인 상황이 지속되고 있다. 반면 예대금리차(대출금리-예금금리)는 40개월 만에 최대 폭으로 벌어지면서 은행들의 이자 수익은 늘어나고 있다.

이미지 확대

닫기이미지 확대 보기

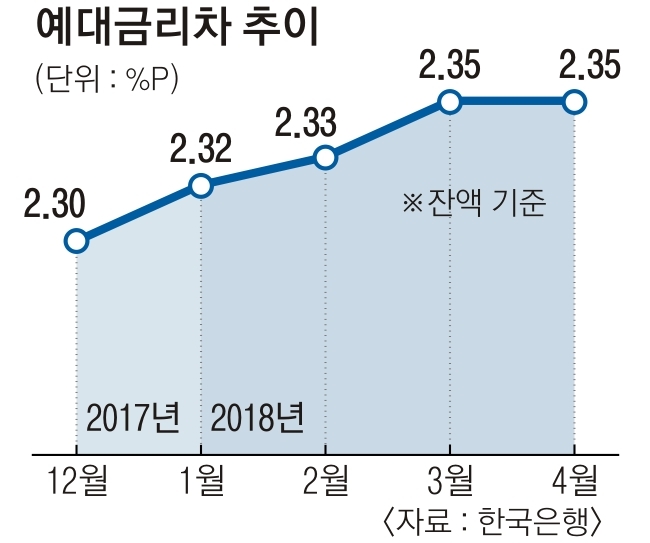

한국은행이 29일 발표한 ‘4월 중 금융기관 가중평균금리’에 따르면 지난달 예금은행의 잔액 기준 총수신금리는 전달보다 0.02% 포인트 오른 연 1.26%다. 1∼4월 누적 물가 상승률이 1.4%인 점을 감안하면 실질 금리는 마이너스(-)라는 얘기다.

지난달 총대출금리는 0.02% 포인트 상승한 연 3.61%로 예대금리차는 2.35% 포인트를 기록했다. 이는 2014년 11월 2.36% 포인트 이후 최대였던 지난 3월(2.35% 포인트)과 같은 수준이다. 예대금리차는 한은이 금리를 올린 지난해 11월 2.27% 포인트에서 꾸준히 확대하고 있다.

대출자 입장에서는 이자 부담이 확대되고 있다. 가계대출 평균 금리는 전월과 같은 연 3.69%였지만 속을 들여다보면 사정은 다르다. 주택담보대출 규제 강화에 따른 ‘풍선효과’로 신용대출을 비롯한 기타대출이 빠르게 늘고 있기 때문이다. 더욱이 지난달 일반 신용대출금리는 0.01% 포인트 오른 연 4.49%로 지난해 4월 연 4.52% 이후 최고치를 나타냈다.

주택담보대출 금리가 연 3.47%인 점을 감안하면 대출자 입장에서는 빚 부담이 커졌다는 얘기다. 실제 1분기 주담대 증가액은 4조 1000억원으로 2015년 2분기 이후 가장 적었던 반면 기타대출은 4조 9000억원이 늘어난 401조원으로 사상 처음 400조원을 돌파했다.

장세훈 기자 shjang@seoul.co.kr

2018-05-30 20면

Copyright ⓒ 서울신문 All rights reserved. 무단 전재-재배포, AI 학습 및 활용 금지

이재명 대통령이 지난 달 한 공식석상에서 로스쿨 제도와 관련해 ”법조인 양성 루트에 문제가 있는 것 같다. 과거제가 아니고 음서제가 되는 것 아니냐는 걱정을 했다“고 말했습니다. 실질적으로 사법고시 부활에 공감한다는 의견을 낸 것인데요. 2017년도에 폐지된 사법고시의 부활에 대해 여러분의 생각은 어떤가요?